2023新制

2023年報稅季正式開跑,還搞不懂怎麼報稅?還在為如何減稅而苦惱?《聯合新聞網》統整了最詳細的報稅指南,從報稅流程、方式到省稅撇步,一一解答您的疑惑!

*以上圖表僅供參考,實際情況因人而異。

帶您來了解2023的新制重點:(點擊紅色文字,可以快速查看各新制內容)

▶調高基本生活費

▶調高綜合所得稅各項金額

▶其他便民新制

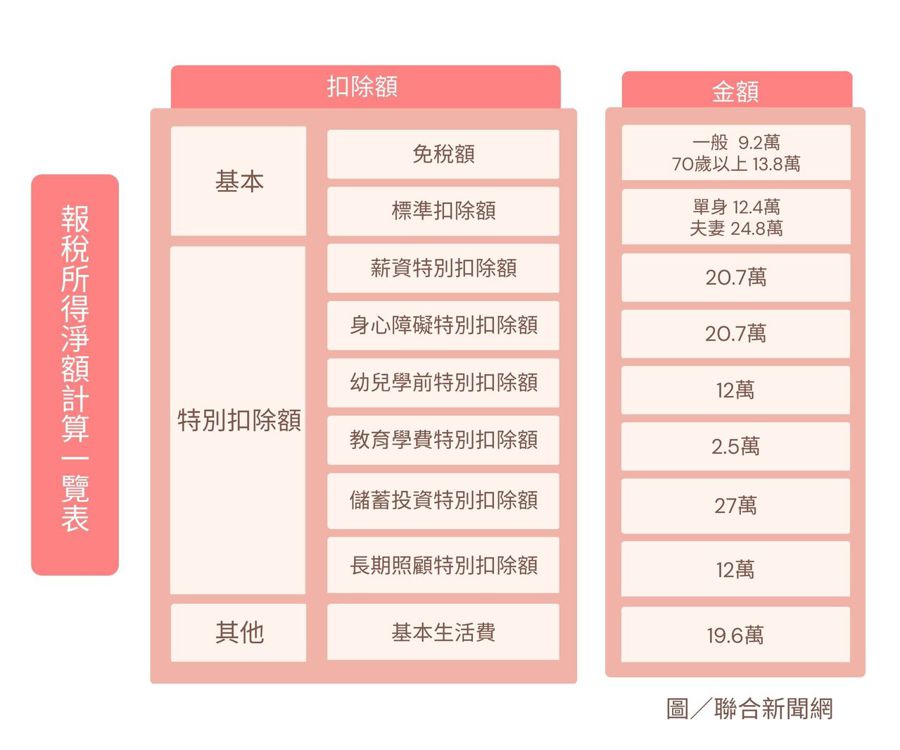

▌基本生活費調漲至19.6萬

基本生活費是參照行政院主計總處公布「最近一年全國每人可支配所得中位數的60%」來訂定。去年度(110年度)的基本生活費調高至19.2萬元,比前一年增加1萬元,為歷年最大漲幅;而今年度(111年度)的基本生活費也有所調漲。

根據主計總處公布,110年每人可支配所得中位數為325,948元,按60%計算後,今年度的每人基本生活費為19.6萬元,比去年度增加4,000元,預估230萬戶將受惠。

▌免稅額、扣除額、稅率級距、退職所得免稅額皆增高

受消費者物價指數(CPI)連動,今年度綜合所得稅的免稅額、扣除額、稅率級距都有所調整,預估有641萬戶將因此受益。其中,一般免稅額從8.8萬,調整至一人9.2萬,增加4000元;滿70歲之納稅人,免稅額從13.2萬,調整至一人13.8萬,增加6000元。

而標準扣除額、薪資特別扣除額和身心障礙扣除額,每項調升 3.35%。單身者的標準扣除額,從一人12萬調整至一人12.4萬,增加4000元;若有配偶,標準扣除額將從24萬,調整至24.8萬,增加8000元。薪資特別扣除額和身心障礙扣除額,皆從一人20萬元,調整至一人20.7萬元,各增加7000元。

除此之外,消費者物價指數也連帶影響到課稅級距和退職所得定額免稅金額,課稅級距「所得淨額的範圍」從5%到40%都有所調動。適用5%稅率的所得淨額,從原本54萬元調高到56萬元,意即原本所得淨額為540001元至56萬元的納稅人,將從原先適用的12%稅率,改為使用5%的稅率,各級稅率的範圍也有所異動,可參考下圖。

而退職所得以分期方式領取者,定額免稅金額由78.1萬元增加到81.4萬元,調升3.3萬元;透過一次領取退職所得者,各級距門檻也從18萬元及36.2萬元,調整至為18.8萬元及37.7萬元。意即(一)一次領取勞退總額少於「18.8萬*服務年資」時免稅;(二) 一次領取勞退總額超過「18.8萬*服務年資」時,未達「37.7萬*退職服務年資」的部分,將被課一半的稅。(三)一次領取勞退總額超過「37.7萬*服務年資之金額」的部分,全數為所得額,需納入綜所稅申報。

▌其他便民新制

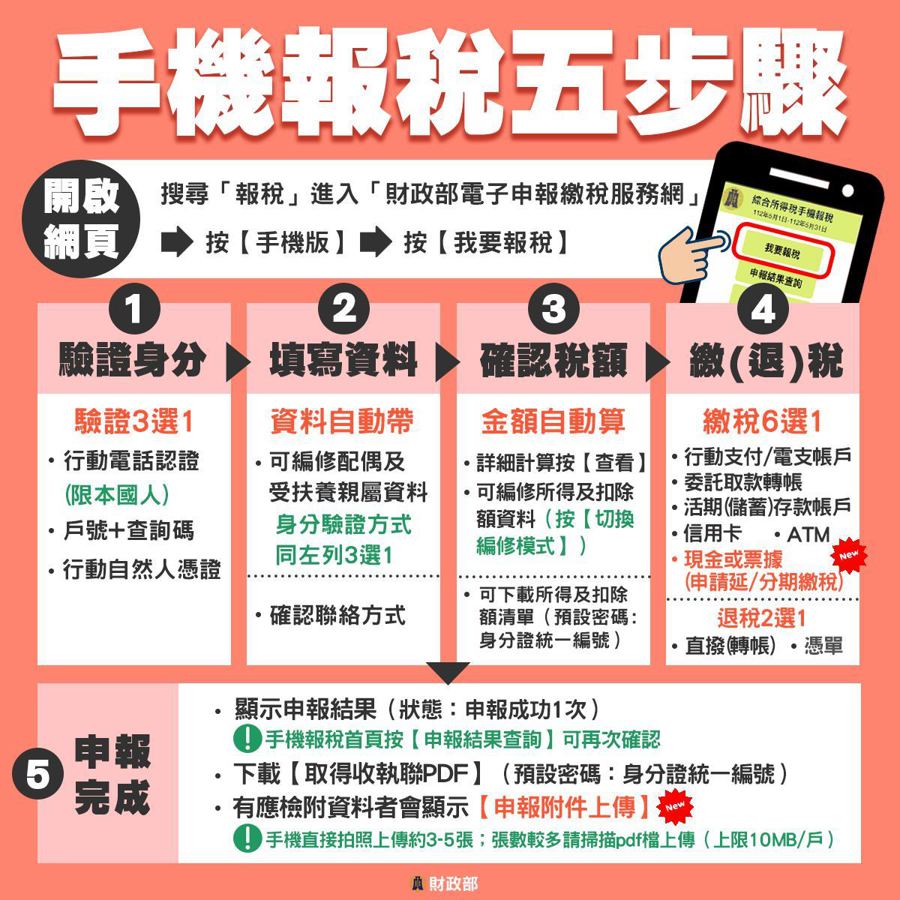

手機報稅增加現金繳納和申請延分期

比照電腦申報,手機報稅增加現金繳納和申請延分期兩項功能,今年若要使用手機報稅,可將繳款書列印出來,前往金融機構繳稅;3萬元以下稅額可持序號到超商多媒體資訊機列印小白單,至超商櫃台繳納。手機報稅也新增了一併辦理延期或分期繳稅的功能。

網路申報試辦附件上傳

除此之外,今年網路申報系統也將試辦,讓民眾透過綜合所得稅電子結算申報繳稅系統上傳應檢送證明文件,透過網路上傳的方式,就不需要另外繳交紙本。

明年報稅時 18歲需獨立申報所得稅

112年成年年齡下修至18歲後,也將影響申報「扶養親屬」,若是家中子女、兄弟姊妹或其他合於民法規定的親屬,年滿18歲後有所得就要獨立申報所得稅;但符合「在校就學、身心障礙或無謀生能力」等條件的18歲成年人,還是可以由納稅人列報為受扶養親屬。不過此規定是於明年5月報稅才適用,今年若要申報「扶養親屬」,依然可照舊制規範。

醫事人員、收入較疫情間減少3成者 適用費用率調升

考量疫情對部分產業的影響,財政部連續三年祭出減稅措施,其中,醫事人員的各項收入費用率將由去年的117.5%,增至118.75%;而非醫事人員部分,如補習班、養護院、療養所等等,若是111年度收入總額較110年度、109年度或108年度任一年度減少3成者,費用率以112.5%計算,此減稅措施皆無須申請,符合條件即可適用,盼望透過此措施,能減輕其所得稅負擔。

▌今年省更多! 2023最新免繳稅門檻

去年若要達到免繳稅的資格,單身小資族年收入需低於40.8萬元;雙薪夫妻加起來的年收入要低於81.6萬元;而雙薪又育有兩個五歲以下幼兒的四口之家,年收入更得低於123.2萬元,才能免繳稅額。不過今年的門檻有所下降,也就代表更多人將納入「免繳稅」的名單,聯合新聞網針對不同報稅族群,同步扣除額後試算給您參考: